非同一控制下吸并交易再现A股 并购市场打开新空间?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

◎记者 孙小程

业界翘首以盼的非同一控制下吸收合并,再添新案例。

3月16日晚,湘财股份、大智慧双双发布公告称,双方正在筹划由湘财股份通过向大智慧全体A股换股股东发行A股股票的方式换股吸收合并大智慧,并发行A股股票募集配套资金。

“此次湘财股份与大智慧的交易颇具标志性意义。”接受上海证券报记者采访的投行人士和并购专家认为,由于实操难度高,非同一控制下的吸收合并交易鲜有先例。但此类交易也是一件“难而正确”的事,监管部门对此的支持态度颇为鲜明,业界也期待此类交易能够更趋活跃,从而推进上市公司与资本市场的高质量发展。

吸收合并难在哪?

上市公司间的吸收合并交易,本质仍是并购。

横向来看,A股市场上市公司间的并购,“A吃A”模式更为普遍,吸收合并的成功案例较少。二者区别在于,被吸收合并的一方需要消除掉上市地位。

纵向来看,吸收合并交易可分为同一控制下和非同一控制下两种模式。同一控制是参与合并的企业在合并前后,均受同一方或相同的多方最终控制,且该控制并非暂时性的企业合并。非同一控制是参与合并各方在合并前后,不受同一方或相同的多方最终控制。

对于吸收合并,监管层态度鲜明。新“国九条”在“加大退市监管力度”的部分提出,完善吸收合并等政策规定,鼓励引导头部公司立足主业加大对产业链上市公司的整合力度,进一步削减“壳”资源价值。中国证监会近日明确表示,以优质头部公司为“主力军”推动上市公司之间吸收合并。

再看落地层面,此前A股落地的吸收合并案例,主要为同一控制下的交易,如中国船舶与中国重工(维权)、国泰君安与海通证券等。

不过,也有部分案例未能成行。以海尔生物与上海莱士为例,2024年12月22日,海尔生物宣布,计划以发行A股股票的方式吸收合并国内血制品龙头企业上海莱士。但两周后,该方案戛然而止。上海莱士高管在股东大会上回应称:“公司的股权结构相对还是比较分散,对交易方案具体所需要注意的一些(各方)诉求,大家还是需要进一步探讨。”

此次湘财股份与大智慧的交易,则属于非同一控制下吸收合并,更为市场化,交易难度也更高,鲜有先例。

“该案例符合当下针对并购重组的监管态度和市场趋势。”安永大中华区审计服务市场联席主管合伙人汤哲辉认为,该案例采用换股吸收合并的方式,与监管部门鼓励上市公司之间进行并购的政策相契合。交易如若完成,能推进资源的优化配置和产业整合,而监管部门也对金融科技与证券业务的深度融合,持支持态度。

不过,此类交易的难点在于,吸收合并交易双方并非“势均力敌”,公司质地有高低之分。一旦交易不由同一个控股股东“说了算”,资质更好一方的其他股东,可能会认为自己“吃亏”了,或在股东大会上投出反对票。

有投行人士认为,湘财股份与大智慧的方案,能否获得股东大会“首肯”,关键要看湘财股份的其他股东。因为湘财股份业绩表现更佳,且持有相关牌照,基本面也更好。而大智慧预计2024年归母净利润亏损1.9亿元至2.25亿元,两方实力确有差距。

类似交易会否更活跃?

跳出个案,非同一控制下的吸收合并实操难度虽高,但对于资本市场及各参与主体而言,却是一件“难而正确”的事。

联储证券并购业务负责人尹中余分析称,吸收合并可以让上市公司以更小的资金更快消除同业竞争。与“A吃A”相比,上市公司间吸收合并的支付方式为换股,原则上不会给吸收合并方带来现金流压力。

同时,从促进资本市场新陈代谢来看,对被吸收合并方而言,吸收合并是一个帮助其平稳退市的重要渠道。放眼成熟资本市场,欠缺业绩增长点、基本面相对孱弱的上市公司,多以被吸收合并的方式完成退市,从而实现“平稳降落”。

在汤哲辉看来,行业整合是大势所趋,以产业驱动为代表的并购重组仍然是未来方向。上市公司凭借在行业的地位和多年运作,对并购标的的实力、技术和市场前景、竞争优势、估值等判断更为准确。通过“A吃A”、吸收合并等方式,龙头级、链主级上市公司展开的产业并购,可在人才、研发、成本、销售渠道等多方面带来赋能,更易实现“1+1>2”的协同效应。

业内预期,未来非同一控制下的吸收合并交易整体有望增多,但离活跃、常态化还有距离。尹中余认为,影响吸收合并可推广性的阻碍在于,不少适合被吸收合并的上市公司,仍具备相当高的“壳”价值。对于地方政府和上市公司控股股东而言,“壳”资源仍有较大利益空间。

联储证券在近日发布的《A股年度并购报告》中提到,2024年A股市场仅有2家上市公司首次披露“借壳上市”交易,不过,“借壳上市”的减少,并不代表市场上的“壳交易”变少。2024年A股共有34家上市公司通过协议收购完成控制权变更,从被收购的上市公司主营业务竞争力、交易双方业务相关性等角度来看,其中一半交易(17起)的买方,收购上市公司控制权是出于“买壳”的动机。

上述报告建议,严格阻止没有产业逻辑的借壳上市申请,让上市公司“壳”价值尽快归零。“对没有产业逻辑的借壳上市申请,监管部门可要求他们严格遵守IPO的程序与标准,该辅导就辅导,该排队就排队,不允许有任何监管套利行为,包括港交所在内的成熟资本市场早就对反向收购(类似国内的借壳上市)执行比IPO更为苛刻的上市条件。”尹中余称。

最新文章

bl动漫h排行榜(动漫blcp排行榜)

2025-03-18

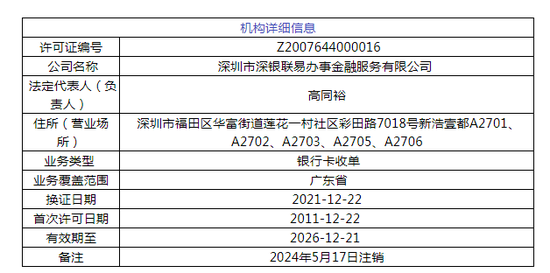

这家支付机构决议解散

2025-03-18

电动自行车排行榜(电动自行车排行榜前十名性价比推荐)

2025-03-18

中国大学排名揭晓哪些学校名列前茅(中国大学排榜名次)

2025-03-18

传AI编码独角兽Cognition估值半年翻倍 8VC押注40亿美元新赛道

2025-03-18

电动车电池排行榜(电动车那个电池好排行榜)

2025-03-18

发表评论